ナトリウム・イオン電池はリチウム・イオン電池の

代わりに使用できるか?

Can Sodium -Ion Batteries Replace Lithium-Ion Ones?

By Ewa Manthey

https://think.ing.com/ 2023.12.14

スエーデンのノースボルトは、リチウム、コバルト、グラファイト、ニッケルを含まないエネルギー貯蔵技術を開発した。これはクリーン・エネルギー移行の中国への依存を最小限に抑えられるのに役立つ可能性がある。

ナトリウム・イオン電池はリチウムなどの重要な材料の必要性を回避する

スェーデンのノースボルト・グループが先月発表したナトリウム・イオン電池は、リチウムなどの重要な鉱物の必要性を完全に回避している。これは現在、リチウムを含まない唯一の実行可能な電池化学である。

ナトリウムは地球上で最も豊富で地理的に広がっている資源の1つであり、世界中の岩塩や塩水に含まれている。リチウムよりも安価で豊富に存在するため、資源の入手可能性の問題や価格変動の影響を受けにくくなる。これにより、クリーン・エネルギー移行中の中国への依存も軽減される可能性がある。

ノースボルトの電池には、硬質炭素陽極と高ナトリウム・プルシアン・ホワイト陰極が備わっている。プルシアン・ホワイトは、ナトリウムや鉄などの容易に入手できる原料から製造される。ノースボルト・グループは、これらの材料で作られた電池を初めて市場に出すことになる。この電池は、ニッケル、マンガン、コバルト、またはリン酸鉄で作られた従来の電池によりもコスト効率が高く、持続可能である。ノースボルトはグラファイトを硬質炭素に置き換えることで電池の二酸化炭素排出量が削減されると指摘している。その電池の二酸化炭素排出量は大幅に低く、現在の同等の電池の二酸化炭素排出量は1 kWhあたりCO2100~150 kgと比較して、1 kWhあたりCO210~20 kgである。

ナトリウム・イオン電池は不燃性でもあり、高温でも代替電池より安全であるため、インド、中東、アフリカなどの市場でのエネルギー貯蔵に特に魅力的である可能性がある。ノースボルトの電池は、リチウム電池の最大3倍の熱に耐えることができる。

ナトリウムは地殻に豊富に存在する

WebElements, ING Research

ナトリウム・イオン電池は中国への依存を大幅に減らす可能性がある

電池技術は急速に進化している。電気自動車の電池のほとんどはリチウム・イオンをベースにしており、軽くて小さく、大量のエネルギーを蓄える。電池の構成はさまざまであるが、通常は同じ一連の材料に依存している。電気自動車用のリチウム・イオン電池は、リチウム・ニッケル・マンガン・コバルト酸化物とニッケル・コバルト・アルミニウム酸化物を使用するニッケル・ベース、またはリン酸鉄リチウムのいずれかである。

新型コロナウイルス感染症のパンデミック下で電気自動車の販売が急増したことで、リチウム電池のサプライチェーンにおける中国の優位性に対する懸念がさらに高まった。

電気自動車のサプライチェーンは拡大しているが、製造業では依然として中国が電池と電気自動車部品貿易の主要なプレーヤーである。

中国は、材料加工からセルや電池部品の製造に至るまで、下流の電気自動車用電池サプライチェーンの多くの要素を支配している。2022年の世界のリチウム原料供給のうち中国が占める割合はわずか薬15%に過ぎないが、電池金属を精製して電池専用の化学薬品を作る工程の約60%は中国で行われている。中国は全リチウム・イオン電池の4分の3を生産しているが、これは中国政府が特に電気自動車への補助金を通じた早期の電動化推進の結果である。

フォルクスワーゲン、ブラックロック、ゴールドマン・サックスが支援するノースボルトは、ヨーロッパ唯一の大手国産電池メーカーである。

電池金属のサプライチェーンにおける中国の支配的な役割と他国の輸出規制により、電気自動車の普及ペースが鈍化するリスクがある。

最近の例では、中国はリチウム・イオン電池の負極に選ばれる材料である黒鉛の輸出に制限を導入した。リチウム・イオン電池では、グラファイトは導電性の向上に役立ち、リチウム・イオンのホストとして機能するため、代替することはできない。電池の残りの半分である正極は、リチウム、ニッケル、コバルトで構成されている。

電池セルの製造は中国に集中(2022年)

電気自動車メーカーにとっての懸念は、特定のサプライヤーへの依存だけではない。電池は電気自動車の総コストの大部分を占め、通常はその価値の30~40%を占める。この割合は、電池のサイズが大きくなるほど増加する。

サプライチェーンの逼迫による電気自動車需要の高まりも、電池材料(コバルトやリチウムを含む)の価格を数年ぶりの高値に押し上げている。これは価格に影響を及ぼし、消費者が電気自動車への移行をさらに躊躇することになる。

リチウム価格の高騰により、電池メーカーは電気自動車用電池の需要の高まりに対応するためにナトリウム・イオンなどの代替技術に注目するようになった。原材料コストが電池部門にとって依然として重要な指標であることは明らかである。S&P Globalのデータによると、炭酸ナトリウムはここ数年、トン当たり200ドル以下で取引されており、生産能力は過去10年間一貫して世界需要を年間約1,000万トン上回っている。ナトリウムは合成的に製造することもできる。

ノースボルト社は、同社のナトリウム・イオン電池はエネルギー貯蔵に使用されるリチウム電池よりも約4分の1の安価になると指摘している。とは言え、リチウム価格の下落により、安価なナトリウムの魅力は薄れている。

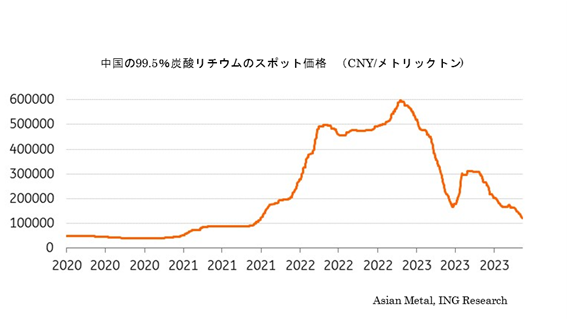

ほとんどの電気自動車用電池の主要成分である炭酸リチウムは、2021年11月から2022年11月にかけて価格が約3倍に上昇し、その後最終的に価格が下がり始めた。価格は現在、昨年11月のピークから80%以上下落している。マクロ経済見通しの低迷、需要の低迷と供給過剰により、炭酸リチウムのコストは下がっている。

リチウム価格は過去最高値まで高騰した後、下落傾向にある

ナトリウム・イオン技術は進化し続ける

ナトリウム・イオン電池の主な欠点の1つは、エネルギー密度(電池の体積に比べて蓄えられるエネルギー量)が比較的低いことである。エネルギー密度が低いと、電池が大きくなり重くなる。

ノースボルトの新しい電池は、1 kw当たり160ワット時を超えるエネルギー密度を持っており、エネルギー貯蔵に通常使用されているタイプのリチウム電池に近いエネルギー密度であり、サイズは問題にならない。スエーデンのグループは、自社の電池は蓄電プラント用に設計されているが、将来的には電気自動車にも使用できる可能性があるとのべた。

ナトリウム・イオン電池のエネルギー密度は増加し続けるため、電気自動車市場におけるナトリウム・イオン電池のシェアは上昇する見込みである。

電気自動車に使用されるリチウム電池のエネルギー密度は1 kg当たり最大250~300 Whである。エネルギー貯蔵に使用される電池のエネルギー密度は通常、1 kg当たり約180 Whである。

ノースボルトは、スエーデンシェレフテオにあるギガファクトリーでも自動車用リチウム・イオン電池製品を製造している。ナトリウム・イオン電池の製造プロセスは同じ製造場所や製造方法を利用できるため、生産規模を拡大する上で有利となる。

ナトリウム・イオン電池の潜在的な成功は、電池メーカーが以下に早く新技術を商品化し、現在の製造プロセスに統合できるかにかかっている。ナトリウム・イオン電池の量産化に向けた動きはまだ初期段階にある。

ノースボルトは、来年には最初のナトリウム・イオン電池のサンプルを顧客に提供したいと述べており、10年末までに本格的な生産に達するだろうと述べた。

ナトリウム・イオン電池部門は現在、中国グループが独占しており、CATL-CheryとBYDはいずれもナトリウム電池を搭載した電気自動車を発表している。EVTankによると、中国のナトリウム・イオン電池製造能力は2023年6月時点で10 GWhに達すると推定されており、2023年末までに操業能力は39.7 GWhに達すると予想されている。

世界最大の電池メーカーであるCATLは、ナトリウム・イオン電池にニッケル、コバルト、マンガンなどの金属を含む酸化物を使用しているため、これらの電池はノースボルトが開発した電池よりも高価になる。

自動車メーカーが生産能力を拡大誌続け、ナトリウム・イオン技術が向上し続けるにつれて、さらなる発表が行われることを期待している。

電気自動車シフトでは電池化学の多様化が鍵となる

さらに将来を見据えると、製造の規模が拡大し、サプライチェーンが形成され、エネルギー密度を向上されるための技術が進化するにつれて、ナトリウム・イオン電池を使用して生産される自動車がさらに増えることが予想される。

リチウム・イオン電池に比べてナトリウム・イオン電池の低コスト、安全性の向上、サプライチェーン上の利点により、今後もその技術が量産に向けて推進されると予想される。

短期から中期的にナトリウム・イオン電池がリチウム・イオン電池を追い越すとは予想していないが、ナトリウム・ベースの電池はリチウム・ベースの電池を補完し、単一材料への依存を減らし、リチウムと電池材料のサプライチェーンに及ぼす圧力の一部を軽減する可能性がある。これらすべてがクリーン・エネルギーへの移行を加速するはずである。

ナトリウム・イオン電池がリチウム・イオン電池からある程度の市場シェアを奪うことができれば、選択的にはるかに低いコストで重要な鉱物供給への圧力を緩和するのに役立つ可能性がある。将来的には、電気自動車への移行を成功させる鍵となるのは、電気自動車用電池の化学的性質の多様化になると考えられる。